טופס 1514 – כל מה שאתם צריכים לדעת בהגשת תביעה לאבטלה

כל שכיר אשר רוצה לקבל דמי אבטלה חייב לקבל ממעסיקו טופס 1514, טופס זה מהווה אישור של המעסיק שבו הוא מציין את תקופת העבודה בשביל הביטוח הלאומי.

על מנת שהעובד יהיה זכאי לדמי אבטלה, המעסיק נדרש למלא טופס 1514. טופס 1514 מהווה אישור מעסיק בו הוא מציין תקופת העסקתו של העובד וסיבת הפסקה סיום העסקה של העובד המבוטח. טופס זה בנוי מ5 חלקים אותם נסביר במאמר זה

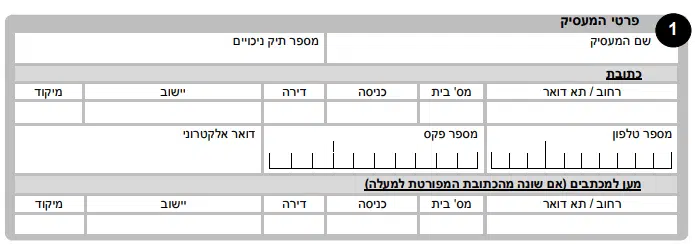

חלק 1 בטופס 1514 – פרטי מעסיק

בחלק הראשון על המעסיק למלא את הפרטים המעודכנים שלו, זאת על מנת שפקיד התביעות מטעם ביטוח לאומי יכול לאמת הנתונים כנגד הדיווחים שהמעסיק העביר להם בזמן העסקת העובד.

חלק 2 – פרטי העובד

בחלק השני של טופס 1514 על המעסיק למלא את פרטיהם של העובד השכיר.

- חובה לציין את התאריך המדויק בו נגמרו קשרי עובד מעסיק, במקרה והעובד סיים את עבודתו בלי להשלים תקופת הודעה מוקדמת על המעסיק חובה לציין זאת, כמו כן אם הוחלט להוציא עובד שכיר לחל"ת, אך הוא המשיך לעבוד עוד מספר ימים לאחר ההחלטה יש לציין את יום העבודה האחרון של העובד ולא את יום ההחלטה.

- לאחר מילוי התאריך, חובה לציין את הסיבה לסיום העסקה של השכיר, בפני המעסיק עומדות 7 אופציות אפשרויות לבחירה, במקרה של הוצאה השכיר לחל"ת על המעסיק למלא את האפשרות "יציאה לחל"ת ביוזמן המעסיק"

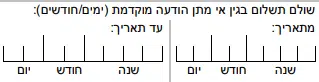

- אם המעסיק מוציא את עובד השכיר לחל"ת עליו למלא את תקופת החל"ת המשוערת שהשכיר הולך להיות בבית. חל"ת לא יכול להיות תקופה של 30 יום לכל הפחות על מנת שהוא יהיה זכאי לקבלת דמי הבטלה. תקופה הקצרה מ-30 יום תבטל את זכאותו לקבלת אבטלה (בזמן המשבר).

- בסעיף הבא על המעסיק למלא פרטים על העסקתו של העובד

- על איזה בסיס שולם שכרו של העובד (שעתי, יומו, חודשי או בצורה אחרת)

- מספר ימי העבודה שהעובד הועסק בהם?

- מספר השעות בהם העובד עבד?

- האם העובד עבד בעבודה במשמרות?

- האם העובד הועסק בימי בשבת ואו חג?

- האם העובד זכאי לקצבת פרישה?

- חשוב להדגיש במקרה בו העובד הוצא לחל"ת, הסעיף הנ"ל נהיה לא רלוונטי וניתן להשאירו ריק.

- הסעיפים הבאים עשויים לשלול מהעובד זכאות לדמי אבטלה, לכן נדרש למלא את הסעיפים הללו בזהירות.

-

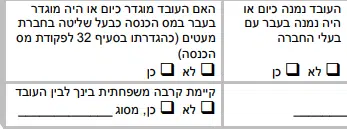

- האם העובד מוגדר כיום או היה מוגדר בעבר במס הכנסה כבעל שליטה בחברת מעטים (כהגדרתו בסעיף 32 לפקודת מס הכנסה)?

- האם העובד נמנה כיום או היה נמנה בעבר עם בעלי החברה?

- האם קיימת קרבה משפחתית בינך לבין העובד?

חלק 3 בטופס 1514 – הצהרה

בסעיף זה על המעסיק לאשר את נכונות הנתונים אותם הזין. בלי חתימת המעסיק הטופס לא יתקבל.

חלק 4 – מילוי פרטים על השכר והעבודה

בחלק הרביעי של טופס 1514 על המעסיק לפרט את שכר העבודה ועבודות אותם ביצעה העובד ב-12 חודשים האחרונים מתוך 18 חודשים שקדמו למועד הפסקת העבודה.

חשוב להדגיש, ישנה חשיבות למלא גם את הימים בהם העובד לא קיבל שכר בגלל היעדרות ואת סיבת היעדרותו. חשוב לכתוב את הסיבות מכיוון שביטוח לאומי מחשיב סיבות מסוימות כתקופת אכשרה גם אם בפועל לא שולם שכר לעובד בתקופה זאת.

דוגמא לתקופה שתיכלל כתקופת אכשרה:

- דמי פגיעה בעבודה

- ימי אבל

- ימי חופשה וחג (ימי פדיון חופשה, ששולמו עקב ניתוק יחסי עובד מעביד, לא יימנו לתקופת אכשרה)

- תקופת שירות חובה – עד 6 חודשים

- תקופה בא שולמו – דמי מחלה, דמי פגיעה בעבודה, דמי לידה, תקופה בא שולמה גמלה לשמירת הריון.

- חודשיים ראשונים של חל"ת בהם חייב המעסיק בתשלום.

חלק 5 בטופס 1514 – פירוט תשלומים חד פעמיים והפרשים שנכללו בשכר

בחלק החמישי על המעסיק למלא תשלומים חד פעמיים והפרשים שנכללו בשכר העובד. ביטוח לאומי יכללו תשלומים חד פעמיים הגבוהים מ-25% משכר המינימום. ביטוח לאומי יחלק את התשלומים החד פעמיים ל12 חלקים וישייך אותם לשכר החודשי השוטף ול-11 החודשים הקודמים לו. הפרשים ששולמו בשכר ישויכו לחודש שבעדם שולמו ולא לחודש המדווח.

לעוד נושאים שיכולים לעניין אותך:

חישוב אחוזים | מחשבון אחוזים – איך מחשבים אחוזים בצורה הקלה ביותר

הדר מוכתר, דירה אחת ורשת גועשת, מה האמת ומה השקר?